欢迎来到离岸岛

海外投资离岸架构搭建

2018-08-07 来源:金百利国际

架构一:隐蔽投资者信息,规避政策壁垒

基于政治、舆论等非商业因素的考量,投资者有时不便将自己的信息对外公布,离岸架构能够有效地规避各种壁垒,将风险降到最低,并实现投资目的。

案例:中国国内两家公司A、B欲在美国投资,但因其主营业务涉及敏感事项,美国政府设定了严格的审查标准,在投资过程中遭受政策阻挠。之后,A、B各以50%的股份合资在BVI群岛设立了一间离岸公司C,并以C为投资主体在香港融资、从而顺利进入美国市场,投资成功。 中国企业“走出去”时,可以利用离岸公司信息保密、结构安全、身份自由等独有的特点,合理规划海外投融资项目,规避政治壁垒和政策壁垒,达到“曲线救国”的目的。

架构二:分散投资的商业风险 基于规避和分散风险的目的,投资者有时需要将不同的投资项目分别配备离岸平台,从而避免暴露整个投资过程中的投资结构,同时规避和分散投资的商业风险。

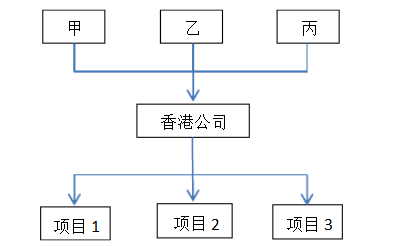

案例:甲、乙、丙是三位国内高净值人士,欲共同投资设立一家香港公司,来投资海外的三个项目,三位投资者最初设想的投资结构见下图。可以说最初的投资结构是存在隐患的,首先,投资者甲、乙、丙三人信息完全的不到保护;其次,香港公司具备信息完全透明的特征,使得在之前的投资过程中所有项目投资结构暴露无遗;最后,香港公司同时持有三个海外项目,这在风险防范和分散上存在很大隐患。

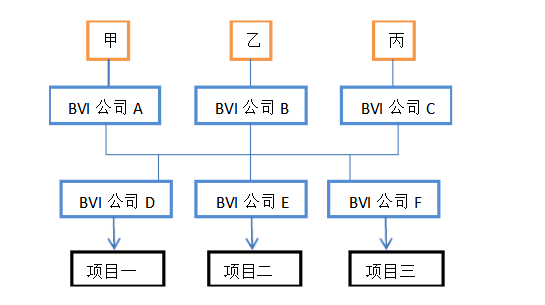

甲、乙、丙三人的海外投资结构需要合理优化,借助离岸平台的优化结构见下图。首先,由甲、乙、丙三人各自持有一间BVI公司,分别为A、B、C,从而确保投资者信息的不透明性,三人的信息将完全被保密,保证原始投资信息的安全,并且将原本属于甲、乙、丙三人的共同投资行为从投资人信息上进行分离和隐藏,获得投资者非关联化的效果。其次,A、B、C三间BVI公司共同持有一间BVI公司D,D公司投资海外项目一;A、B、C三间BVI公司共同持有一间公司共同持有一间BVI公司E,E公司投资海外项目二;A、B、C三间BVI公司共同持有一间公司共同持有一间BVI公司F,F公司投资海外项目三。由于D、E、F都是BVI公司,依然利用其不透明性保证了投资方的信息安全。最后,用D、E、F三间BVI公司分别持有三个海外项目,达到了风险分散的目的。

架构三:规避税法风险,节约税务成本 控制和节约税务成本是离岸架构的重要功能。除适用于长期投资与经营的双层BVI架构外,离岸架构也可以适用到一些中期以及短期的投资项目上。投资者在搭建其海外离岸架构的投资平台时,应当着重考虑投资目的地国以及投资母国税法风险,结合税收协定优惠、转让定价安排、无形资产调配等方式,在充分具有合理商业目的和经济实质的基础上打造经济利益与税收利益一致化的离岸架构,从而规避税法风险,节约跨国税务成本。

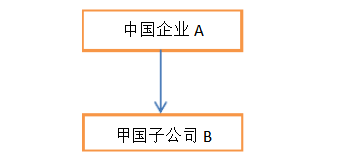

案例:中国集团企业A欲投资东南亚甲国,目的在于获取当地廉价的劳动力和利用先进技术开发当地原材料,由于目标原材料在甲国属于买方市场,因此中国企业A拥有充分强势的定价权限。最初的投资结构见下图。

由于上图的直接投资结构过于简单,对投资者的信息没有任何保护,极大限制了中国企业A充分行使定价的权限以及境内外利润的安排,降低了资金和利润的灵活性,并且为中国企业A未来退出甲国的投资埋下了沉重的跨国税收负担。因此,需要对A企业的海外投资架构重新规划和设计。 利用离岸架构对中国企业A投资甲国的实施方案优化结果见下图。首先,中国企业A在香港设立投资平台HK公司,并将资金注入HK公司。其次,HK公司在BVI设立BVI信托公司,并把资金置入BVI公司的信托计划中,信托受益人设定为HK公司,受托人设定为BVI公司。最后,BVI公司运用信托计划中的资金在甲国设立B公司,承担目标原材料的生产功能。

这一离岸架构将离岸平台与信托计划有效结合起来,除了前述离岸架构本身具备的商业投资优势外,还具有以下三个税务优势:

1、充分发挥投资企业的定价优势 由于目标原材料在甲国属于买方市场,因此,HK公司购进B公司生产的原材料时可以自由灵活的实施定价安排,并且可以把境内企业与HK公司的采购定价相分离,避免境内税务当局对价格和收入的税务监管。境内A企业可以与HK公司共同向B公司实施原材料采购,从而增强采购价格的合理性。

2、隐蔽关联投资及交易信息 通过在境内A企业与甲国B公司之间置入两层离岸公司以及一份股权代持信托计划,可以有效地隐蔽境内A企业与甲国B公司之间的投资关系,使得它们之间的交易和安排更为自由和灵活。

3、降低投资退出时的跨国税务成本 在离岸架构中置入股权代持信托计划一方面可以隐蔽投资者与被投资公司之间的投资关系,另一方面,可以简化并隐藏地实施投资退出的资本运作,从而避免跨国税务成本

- 上一篇:企业利用BVI公司税务筹划的方式

- 下一篇:为什么要通过注册开曼公司实现海外上市

MORE+离岸岛服务

-

-

注册离岸公司

离岸公司与一般有限公司相比,主要区别在税收上。与通常使用的按营业额或利润征收税款的做法不同,离岸管辖区政府只向离岸公司征收年度管理费,除此之外,不再征收任何税款。

-

-

注册境外公司

注册境外公司是指在境外某个注册地注册之后同时也将注册地当作自己的主要市场之一,注册离岸公司指的是在离岸法区注册而不在当地经营的公司。

-

-

海牙认证

海牙认证是指由国家政府机构统一出具的(一般为最高人民法院),对原认证的签发人(通常是当地公证处或国际公证人)进行的二级认证,并在认证书上加盖印章或标签,这个过程就叫做加签(海牙认证)。

-

-

使馆认证

使馆认证是指一国驻外使领馆在拿到本国使用的文书上确认公证机关或某些特殊机关的印章或该机关主管人员的签字属实。经过使馆认证的证书具有法律效力,可为文件使用的有关当局承认。

-

-

中国委托公证人认证

中国司法部委托的“香港律师公证”就是“中国委托公证人公证”,根据中华人民共和国司法部令第69号,中国委托公证人(香港)管理办法,委托公证人的业务范围是证明发生在香港地区的法律行为、有法律意义的事实和文书,证明的使用范围在内地。